シニアの生活いきいきナビ【2024年版】

老後に気になる!医療費の平均額や貯蓄額など徹底解説

60歳を超えてくると、病気と向き合う機会が増えていきます。

そこで意識せざるをえないのが医療費。

少子高齢化がすすむ現在の日本において、自己負担額が増えるのは当然の流れです。

ここではシニア世代の方の多くが直面する、医療費について解説します。

目次

スポンサーリンク

1.高齢者向け医療制度の基礎知識

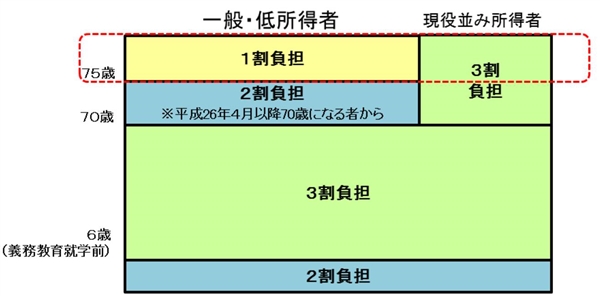

年齢別にみる医療費の自己負担額推移

医療費の自己負担割合は医療制度にもとづき、年齢と所得額により変わってきます。

70歳未満は3割負担。そして70〜74歳は2割、75歳以上は1割負担と下がっていきます。

出典:厚生労働省ホームページより

ただし現役並み所得者の場合は年齢に関係なく、3割負担。

現役並み所得者とは住民税の課税所得が145万円以上の被保険者と、その方と同一の世帯にいる被保険者の方を指します。

ちなみに2013年まで70〜74歳の自己負担は1割でした。

少しずつ自己負担額が増えているのが現状です。

自己負担に関する医療制度の紹介

このような自己負担の割合はどのような制度にもとづいているのか?

医療費に関係する制度、仕組みをまとめました。

前期高齢者医療制度(65〜74歳)

国民健康保険と、他の健康保険との医療負担を調整するために作られた制度。

具体的には財源構成の調整であり、私たちの生活に直接的な変化がある制度ではありません。

※味の素健康保険組合より

国民健康保険高齢受給者証(70〜74歳)

国民健康保険に加入している方は70〜74歳の時に、「国民健康保険高齢受給者証」が交付されます。

この高齢受給者証を病院の窓口で提示することで、下記のように負担額が軽減されるのです。

| 条件 | 自己負担割合 |

|---|---|

| 誕生日が昭和19年4月2日以降の方 | 2割 |

| 誕生日が昭和19年4月2日以前の方 | 1割 |

| 現役並み所得者 | 3割 |

後期高齢者医療制度(原則75歳以上)

2008年から施行された制度。

75歳以上が対象ですが、寝たきりなどの障害を持っている場合65歳から適用されます。

75歳になると従来の保険制度から脱退。

新たにこの後期高齢者医療制度に自動的に加入されるのです。

加入後は一般・低所得者は医療費が1割負担。そして現役並み所得者は3割負担になります。

実は制度施行前まで後期高齢者に該当する方は、基本的に保険料の負担はありませんでした。

しかし施行後は後期高齢者であっても、保険料を負担しなければいけないことに。

具体的には年金から保険料が自動的に天引きされ、実質的に年金額が減少します。

高額療養費制度について

医療費制度についてもうひとつ。「高額療養費」という給付があります。

これは1か月の医療費自己負担額が高額になった時に適用される制度。

自己負担で支払った一定額を、払い戻してくれる仕組みです。

給付上限額は年齢(70歳未満と70歳以上)と年収によって変わります。

70歳以上の自己負担上限額

| 所得区分 | 外来だけの月間上限額 | 月間上限額 |

|---|---|---|

| 一般 | 12,000円 | 44,400円 |

| 低所得者2(1以外) | 8,000円 | 24,600円 |

| 低所得者1(年金収入のみ等) | 8,000円 | 15,000円 |

| 現役並み所得者 | 44,400円 | 80,100円+(総医療費−267,000円)×1% |

療養費を受けるには健康保険に申請が必要。

自分が加入している公的医療保険(健康保険組合・協会・けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合等)に高額療養費の支給申請書を提出、または郵送することで支給が受けられます。

詳細は厚生労働省のホームページをチェック、または所属している保険組合(国民保健の方は市区町村)に問い合わせをしてみてください。

2.老後にかかる医療費の月間平均額は?

シニア世代の医療費自己負担割合を解説しましたが、実際にどの位の額がかかっているか気になるところではないでしょうか?

厚生労働省が2017年に公表した調査では、下記の通りとなっています。

| 年齢 | 年間医療費 | 年間保険料+自己負担 | 月間保険料+自己負担 |

|---|---|---|---|

| 65〜69歳 | 454,000円 | 233,000円 | 19,417円 |

| 70〜74歳 | 619,000円 | 185,000円 | 15,417円 |

| 75〜79歳 | 777,000円 | 139,000円 | 11,583円 |

| 80〜84歳 | 923,000円 | 143,000円 | 11,917円 |

| 85〜89歳 | 1,031,000円 | 146,000円 | 12,166円 |

| 90〜94歳 | 1,093,000円 | 132,000円 | 11,000円 |

| 95〜99歳 | 1,167,000円 | 125,000円 | 10,417円 |

| 100歳〜 | 1,171,000円 | 120,000円 | 10,000円 |

出典:厚生労働省「医療保険に関する基礎資料」より

この表を見ると医療費は年齢とともに増加していますが、毎月払う保険料を含む自己負担額は75歳から一気に下がることがわかります。

また同じく厚生労働省の調査によると、1人あたりの生涯医療費は2,600万円が平均。

そして70歳以上で、生涯医療費の50%を費やしていることがわかっています。

現状何とかもちこたえていますが、いかに高齢者の医療費負担が大きいかということが理解できるのではないでしょうか。

3.老後の医療費資金。必要な貯蓄額は?

老後の医療費向けにどの位の貯蓄をしておくべきか?

結論をのべると1人あたり100万〜200万円が目安になります。

思ったより安いと感じた方もいるかもしれません。

しかし上述した自己負担額、そして高額療養費制度を考慮すれば納得いただけると思います。

もちろん今の日本の人口構成を考慮すると、今後負担額が増えてくる可能性が高いです。

そのため余裕をもって200万円を目標にするとよいでしょう。

また難病にかかった場合は医療費助成の対象になります。

基本的に日本の健康保険制度は、世界的にみてもまだまだ手厚い。

高額な医療費を支払うケースは基本的にないので、制度を把握して賢く活用しましょう。

スポンサーリンク

4.介護費の平均額と必要な貯蓄額も確認

これまで医療費について書きましたが、もうひとつ忘れてはいけないのが介護費用です。

病気やケガに備えて支払うのが医療費。

対して介護費は寝たきりになったり認知症になった場合、必要な介護を受ける場合に支払うお金を指します。

もちろん生涯にわたり、介護を受ける必要がなければ問題ありません。

しかし厚生労働省の「介護給付費実態調査」によると、90歳以上の半数以上は介護を受けているのが実態です。

介護期間と月間の介護費用

生命保険文化センターの生命保険に関する全国実態調査によると、下記の統計データとなっています。

| 介護期間 | 平均59.1ヵ月(約5年間) |

|---|---|

| 一時費用(住宅改造や介護用ベッド購入など) | 平均80万円 |

| 月額費用 | 平均7.9万円 |

介護費に必要な貯蓄額

上記の統計データに基づき算出した場合、約550万円が必要です。

80万円+7.9万円×59.1ヵ月 = 546.89万円

医療費と合算すると一人あたり700〜800万円。当然ですが将来のことを考えると、介護費も加味した額を貯蓄しておくべきです。

動けるときになるべく稼いでおくようにしましょう。

参考記事

ちなみに介護費用が足りない時の対策として、下記の方法が考えられます。

| リバースモゲージ | 自宅を担保にして、お金を借りる制度 |

|---|---|

| 世帯分離 | 世帯を別にする手続きを取リ、負担を小さくする |

| 特定入所者介護サービス費 | 低所得の人が対象。介護保険制度で一部負担してくれる |

| 自治体の融資制度 | 生活福祉資金貸付制度。返済の必要がある |

| 生活保護 | 区町村の福祉課や福祉事務所に相談 |

5.老後に民間の医療保険は必要?

医療費を抑える他の手段として、民間の医療保険があります。

しかしながら公的保険制度がある中で、民間の医療保険は必要なのでしょうか?

管理人の意見としては、医療保険に入る優先順位は低いと考えます。

医療保険は高齢になればなるほど、保険料が高くなります。それでいてモトが取りにくく、払い込んだ保険料の方が上回るケースが多いのです。

一方公的保険制度は自己負担額が増えすぎないように、セーフティネットがしっかりと整備されています。

収入が減り生活費もかかる中で、医療保険の負担を増やすのはリスクが大きくなると考えた方が無難です。

ただし公的保険制度では入院時の食費負担や差額ベッド代や日用品等は含まれず、これをカバーするというメリットも考えられます。

その場合想定される日額は5,000円〜10,000円。

生活費に余裕があれば加入しても良いとは思いますが、そうでなければ加入する必然性はないのではないでしょうか。

もちろんこれは管理人の意見なのでさまざまな意見を集約し、自分の健康状態も考慮して判断するとよいでしょう。

今は専門のファイナンシャルプランナーの方が無料で保険の見直しをしてくれるサービスもあるので、一度チェックしてもらうのもよいですよ。

6.医療費を抑えるための対策法

最後に医療費を節約するためのポイントをまとめました。

自助努力により医療費を減らすことは可能なので、ぜひ取り入れてみてください。

平日の診療時間内の受診を心がける

夜間や早朝、休日の受診や調剤は料金が割り増しになります。

急病の時は仕方がないのですが、定期健診などであれば平日の診療時間内に病院に行くようにしましょう。

下記は3割負担の人の、状況別上乗せ金額。参考にしてみてください。

| 時間外加算(6〜8時・18〜22時) | 初診+255円 再診+195円 |

|---|---|

| 深夜加算(22〜6時) | 初診+1,440円 再診+1,260円 |

| 休日加算 | 初診+750円 再診+570円 |

クレジットカードで支払う

最近はクレジットカードで支払うことができる病院が増えてきました。

現金払いからクレジットカード払いに変えるメリットは大きく2点。

まずATMなどで引き出す必要がないので、引き出し手数料がかかりません。

またキャッシュカードを使うとポイントが貯まり、キャッシュバックされます。

医療費が高額になればなるほど、メリットは大きくなるのです。

医療費控除を使う

1世帯にあたり年間の医療費が10万円以上かかった場合、確定申告時に「医療費控除」の申告ができます。

また還付金は所得税の税率に応じて、還付金が変わります。

家庭の中でもっとも収入が多い人が申告すると、戻る金額も多くなることも覚えておきましょう。

医療費控除は過去5年間まで適用されますので、忘れていた方は確認してみるとよいですよ。

病院に行き過ぎない

当然ですが病院に行かなければ、医療費を支払う必要もありません。

しかし日本人はちょっとの風邪でも病院に行く傾向にあります。

よってムダに医療費を使い過ぎている傾向があるのです。

発熱や咳といった風邪のいろいろな症状は、人間が本来備わっている自然な防御反応。

それを薬で抑えることは、治癒力の邪魔をすることになるのです。

病院で治るものと治らないものを把握し、行く場合の基準を作っておきましょう。

健康寿命を見直す

極論になりますが健康であれば医療費はかかりません。

普段から健康維持に努めておくことが何よりも大切です。

当サイトでもシニア世代の方の健康に関する情報を載せているので、参考にしてみてください。

7.まとめ

シニアといわれる年代にさしかかると、医療費については意識せざるをえません。

現状はまだまだセーフティネットがしっかりしている状態。

しかし人口構造上、今後も自己負担額が増えていくのは避けられないでしょう。

一番良いのは健康状態を維持すること。

そして他の費用との優先順位を考えながら、医療費の備えを準備しておくことが大切です。

関連する人気記事

簡単・手軽にできる認知症予防・ボケ防止64の方法

認知症を防ぐ方法を食や運動、頭の体操の観点から紹介します。

シニア世代にオススメの趣味ランキング

シニア世代の方にオススメの趣味をランキング形式で紹介します。

高齢者になるとお金はいくら必要?

60歳から90歳まで生きた時にかかる費用を算出しています。

ツイート

管理栄養士監修の宅配健康食サービス